时间:2020-08-10 00:00 来源:未知 作者:admin

在公布的民营银行试点方案中,10家民营企业分别以四个经营模式,试点发起设立5家民营银行。广东腾讯和百业源发起设立的是大存小贷模式(存款限定下限,贷款限定上限),阿里巴巴和万向是小存小贷模式(限定存款上限,设定贷款下限),天津商汇和华北则是公存公贷模式(只对法人不对个人),温州正泰和华峰及上海复星和均瑶都是特定区域存贷款模式(限定业务和区域范围)。

从这些经营模式可以看出,首批民营银行分明就是奔着服务中小企业而去。“民营银行的市场定位就是中小企业,这对破解中小企业融资难、融资贵问题都起到积极的作用。”周德上海商标设计公司文说。他是中国中小企业协会副会长、浙江省民营投资企业联合会会长。

虽然目前已正式进入发起人资质审查和筹建申请审批阶段,民营银行呼之欲出,但是作为新生事物的民营银行能否实现各方期望,大小企业能否抓住民营银行发展的机遇,人们都在拭目以待。

人们普遍关心的是:民营企业掀起银行申办热潮的背后驱动力是什么?民营企业办银行,对其自身的主营业务将产生怎样的影响?民营银行的设立和运营,能否解决中小企业融资难题?民营银行应该如何规避失败的陷阱?民营银行发展前景如何?

为何民营银行“申办热”?

改革开放这些年,企业界常常发生一种怪圈:一旦国家“开闸”某种新“业务”,许多企业和投资者都争先恐后地一窝蜂进入或跟进,大有纵使面前是“地 雷阵”也前仆后继之势,然后就是“产能”过剩,资金链断裂。股票热,房地产热,钢铁热,太阳能热,……似乎沉淀成了一种“跟风而过剩”的投资文化。

这一次,驱动民营银行热潮的力量或者动机有不同吗?从余方和周德文的分析来看,似乎理性占据了上风。

余方认为,许多企业申办民营银行,既有资本逐利的本性动机,也有企业发展战略的考虑。过去十多年,中国最赚钱的行业就是银行业。最近公布的2013年财富中国500强排行榜显示,银行业的总利润占所有上榜公司的50%,而且平均每年的净资产收益率超过16%。“如果你看其他很多行业,多年净资产收益率超过15%的公司都非常罕见。”

周德文持有相同的看法:“银行是一个比较盈利的机构,这几年通过媒体的渲染,好像银行是一个垄断企业,能够带来比较高的回报,使得逐利的民营企业或者民营资本对进入这个垄断行业比较感兴趣。”

在战略上,有些民营企业的现有业务要获得大发展,需要得到金融方面的牌照,比如互联网支付等等。“在中国,跟金融有关的牌照总是很宝贵,而且是限量供给,你不知道什么时候政府说我不再提供这个牌照了。”余方表示,这对于有野心、有抱负的企业来说,一旦有机会它总是愿意马上申请。就像申请车牌,如果你最后总是要买车,一有机会你就去摇号了。牌照本身很有价值。”

在周德文看来,除了逐利,民营企业家大多有银行家情结。“民营企业大部分都是以实业起家的,实业做久了以后,都有一个愿望,希望从实业家转为金融家或者投资家。他们认为进入这个领域,是占领了制高点。从实业家到银行家、投资家,是企业家的一个情结。”

除了情结,民营企业家已经树立了“拥有一家自己的银行”的理想。周德文解释说,很多民营企业在长期发展中得不到银行的支持,都觉得应该有一家自己的银行。如果有自己的银行,就能够很好地为自己的群体服务。

民营企业“双手互博”?

双手互博之术是金庸笔下顶尖武林高手周伯通的神技之一,讲究“分心二用”,一神守内,一神游外,双手使不同武功招数。临敌之时,将这套功夫使出来,分进合击,那便等于以二对一,威力倍增。

在西方,像通用电气、通用汽车等大企业,在其主营的实业业务发展到一定程度,都不约而同进入金融业务,一虚(虚拟经济业务)一实(实体经济业务)相得益彰,诚如“双手互博”。

相比之下,国人对民营企业申办银行,往往有一种顾虑,就是民营企业办银行以后,会不会不务正业,不去做它主要的主营业务,精力都用来做银行。

在余方看来,其实这个倒不是什么大的顾虑。“你看现在申请办银行的这些企业,它们早就有金融相关业务,这次只是申请一个额外的银行执照,所以这点倒不用太担心。”他表示,最近国家确定的十个具有发起人资格的民营企业,它们的主要特征都是主营业务突出,这也是国家审核它们的一个资质标准。

余方和周德文都认为,银行业务对民营企业原来主营业务的影响更多是积极而非消极的。余方把其积极影响总结为三个要点。一是有利于它本身内部资金的运作。这些申请企业中,有的企业本身每年在银行的存款都上百亿,它的营业收入非常大,这些资金的出入和管理,目前基本上都是交给国有银行来做。“它如果能够把这些资金融入到自己集团内部,就可以省掉很多成本,资金进出也更方便一些。”

第二,有利于客户发展。“作为民营企业,如果你有自己的银行,那么发展及处理与你客户之间的很多业务要容易得多,速度更快。”

第三,有利于主业发展。“现在都说大数据。对有些企业来说,它们客户的银行数据有助于改进它们的主业。比如,苏宁申请银行牌照的一个出发点就是,如果知道买它电器的客户的银行消费习惯,那么它对这些客户的消费行为会有更精准的分析,有助于它更有针对性地销售商品。”

在周德文看来, 民营企业做银行对其主业的积极影响,不仅体现在办银行能够提高民营企业的社会地位和社会信任度,“人家就更愿意和你合作做生意”;而且体现在争取资源和政策中会占有一定优势。

破解小企业融资难题?

周德文曾经在2011年参加全国工商联的一项调查。根据这项调查,全国90%的中小企业得不到银行的贷款,小微企业更可怜,95%得不到银行的支持。虽然这项调查是在三年前所做,但是其结论反映的状况至今基本上没有改变。

举例来说,温州目前有40多万家企业,银行只有30多家,无法满足众多企业的融资需求。“银行服务供不应求,大家都有求于它。它就会选一些大企业、好企业,不需要去为小企业服务,尽管国家三申五令,结果还是没有改变这个状况。”周德文说。

破解小企业融资难题,需要从“根”上着手。正是从这个意义上,民营银行被寄予很高的期望。余方和周德文对此也都比较乐观。在余方看来,民营银行破解小企业融资难题的功能,就存在于导致难题的三个根本原因当中。

第一个就是驱动力。实际上,四大国有银行没有强烈的动力去服务小微企业,它们主要是想服务好大企业,做好几家大企业就能抵得上好几百家小微企业。“所以大银行在过去一贯的操作当中,都不太愿意做小微企业的生意,因为利润很薄。”

而民营银行为了生存,必须要能针对一些原来大银行涉及不到的市场,它们天生有自然的动机去服务中小企业。“而且,有些东西就是调控者特意设计的,比如说这次批的‘小存小贷’,就是让你去为中小企业服务的,所以民营银行天生有更强的动机去服务中小企业。”

第二点是风险和利率。中小企业贷不到款的一个原因是,它们风险比较高,相应的银行会收取更高的利率,但是很多时候一般的传统银行、国有银行,不愿意做这种高风险、高利率的贷款。“而现在民营银行在利率上会有更多的灵活性,对风险的控制能力可能比国有银行更擅长,在风控方面可能有更先进的办法,比如互联网大数据。”

第三点,传统的大银行处理小企业融资的成本比较高。“如果一个企业只贷5000块钱,在大型银行里面处理表格、审批等,这个成本非常高。对于大银行来说,这个划不来。”而民营银行,特别是民营银行的网络金融,能够大幅降低交易成本,实现大的突破。

在周德文看来,民营银行成立的目的,就是破解中小企业融资难、融资贵。“民营银行刚好填补国有大银行的市场空白,这对破解中小企业融资难、融资贵都起到积极的作用。”

远离失败陷阱

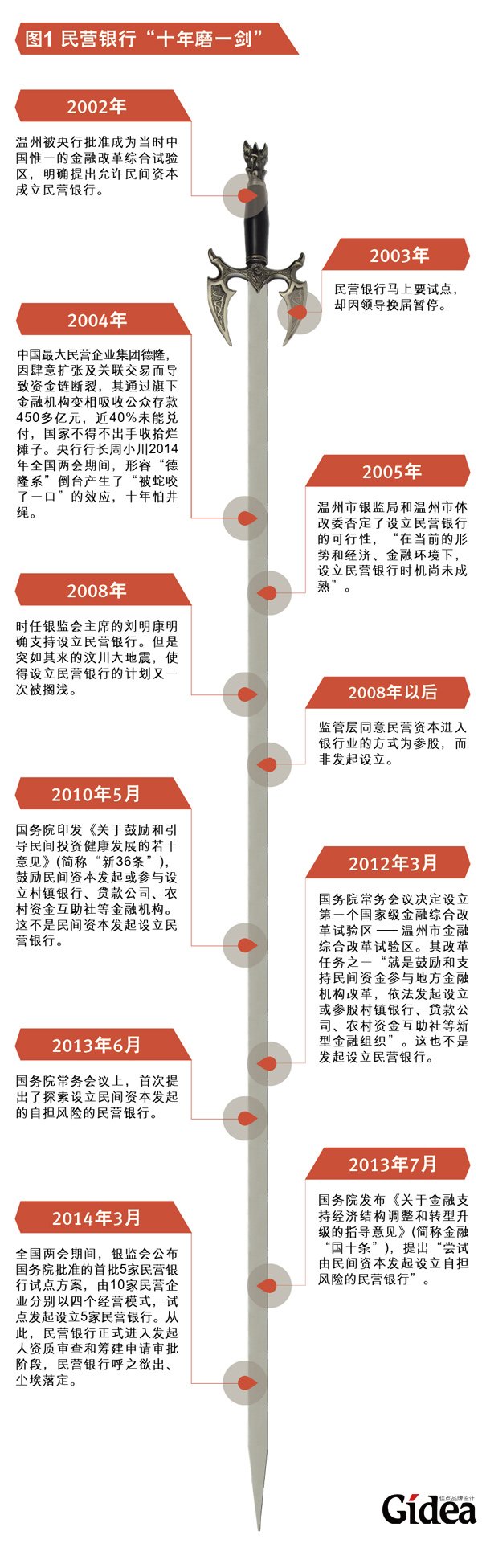

1998年台湾地区曾经爆发大规模金融震荡,其根源就是民营银行和大企业之间的不正常关系。由于民营银行和它背后的关联企业牵连过度,大企业财团往往过度运用金融杠杆,在经营上出现财务危机,然后牵连相关的金融机构出现支付危机,最后连带着出现整个银行系统的挤兑风险。关联交易的失败陷阱,在中国大陆更是上演了“登峰造极”的“德隆系”版本(参见图1)。

对于关联交易的风险,余方建议从另外一个角度看。实际上,不论是民营银行,还是国有银行,都存在关联交易的问题。从某种意义上说,国有银行的关联交易更普遍。当国有银行出现关联交易风险的时候,用来救助的资金是纳税人的钱。相比,民营银行用的是股东的钱。“这点来说是个进步,而不是退步。股东至少保证银行不会垮掉,如果垮掉,股东的损失最大,大股东的损失最大,老百姓不会损失太多钱。”

外界对民营企业申办银行的动机,一直都有非议。不少人指责民营企业设立银行,就是为了吸引公众存款,给自己的企业贷款。周德文表示,从民营企业申办银行的驱动力来看,这种理解上海品牌定位公司很狭隘。

即使个别企业家产生依靠银行圈钱的想法,也会受到法律的制约和自律的约束。周德文预测,民营银行试点条例肯定会对关联贷款做出限定,加强监管。同时,他认为民营银行会自律。“基本上能够投资民营银行的企业家都是比较大的企业家、有水平的企业家,他自己会明白关联贷款实际上会害了自己,更容易造成风险。企业家既然有能力办银行,肯定不会想把这个银行办死。”

民营银行的发展前景如何?从需求角度看,世界经理人网站日前所做的调查结果显示,不论是企业还是个人,都对民营银行金融服务持谨慎乐观的态度。但是,个人比企业更担忧民营银行的服务质量和风险(参见图2)。

在公布的民营银行试点方案中,10家民营企业分别以四个经营模式,试点发起设立5家民营银行。广东腾讯和百业源发起设立的是大存小贷模式(存款限定下限,贷款限定上限),阿里巴巴和万向是小存小贷模式(限定存款上限,设定贷款下限),天津商汇和华北则是公存公贷模式(只对法人不对个人),温州正泰和华峰及上海复星和均瑶都是特定区域存贷款模式(限定业务和区域范围)。

从这些经营模式可以看出,首批民营银行分明就是奔着服务中小企业而去。“民营银行的市场定位就是中小企业,这对破解中小企业融资难、融资贵问题都起到积极的作用。”周德上海商标设计公司文说。他是中国中小企业协会副会长、浙江省民营投资企业联合会会长。

虽然目前已正式进入发起人资质审查和筹建申请审批阶段,民营银行呼之欲出,但是作为新生事物的民营银行能否实现各方期望,大小企业能否抓住民营银行发展的机遇,人们都在拭目以待。

人们普遍关心的是:民营企业掀起银行申办热潮的背后驱动力是什么?民营企业办银行,对其自身的主营业务将产生怎样的影响?民营银行的设立和运营,能否解决中小企业融资难题?民营银行应该如何规避失败的陷阱?民营银行发展前景如何?

为何民营银行“申办热”?

改革开放这些年,企业界常常发生一种怪圈:一旦国家“开闸”某种新“业务”,许多企业和投资者都争先恐后地一窝蜂进入或跟进,大有纵使面前是“地 雷阵”也前仆后继之势,然后就是“产能”过剩,资金链断裂。股票热,房地产热,钢铁热,太阳能热,……似乎沉淀成了一种“跟风而过剩”的投资文化。

这一次,驱动民营银行热潮的力量或者动机有不同吗?从余方和周德文的分析来看,似乎理性占据了上风。

余方认为,许多企业申办民营银行,既有资本逐利的本性动机,也有企业发展战略的考虑。过去十多年,中国最赚钱的行业就是银行业。最近公布的2013年财富中国500强排行榜显示,银行业的总利润占所有上榜公司的50%,而且平均每年的净资产收益率超过16%。“如果你看其他很多行业,多年净资产收益率超过15%的公司都非常罕见。”

周德文持有相同的看法:“银行是一个比较盈利的机构,这几年通过媒体的渲染,好像银行是一个垄断企业,能够带来比较高的回报,使得逐利的民营企业或者民营资本对进入这个垄断行业比较感兴趣。”

在战略上,有些民营企业的现有业务要获得大发展,需要得到金融方面的牌照,比如互联网支付等等。“在中国,跟金融有关的牌照总是很宝贵,而且是限量供给,你不知道什么时候政府说我不再提供这个牌照了。”余方表示,这对于有野心、有抱负的企业来说,一旦有机会它总是愿意马上申请。就像申请车牌,如果你最后总是要买车,一有机会你就去摇号了。牌照本身很有价值。”

在周德文看来,除了逐利,民营企业家大多有银行家情结。“民营企业大部分都是以实业起家的,实业做久了以后,都有一个愿望,希望从实业家转为金融家或者投资家。他们认为进入这个领域,是占领了制高点。从实业家到银行家、投资家,是企业家的一个情结。”

除了情结,民营企业家已经树立了“拥有一家自己的银行”的理想。周德文解释说,很多民营企业在长期发展中得不到银行的支持,都觉得应该有一家自己的银行。如果有自己的银行,就能够很好地为自己的群体服务。

民营企业“双手互博”?

双手互博之术是金庸笔下顶尖武林高手周伯通的神技之一,讲究“分心二用”,一神守内,一神游外,双手使不同武功招数。临敌之时,将这套功夫使出来,分进合击,那便等于以二对一,威力倍增。

在西方,像通用电气、通用汽车等大企业,在其主营的实业业务发展到一定程度,都不约而同进入金融业务,一虚(虚拟经济业务)一实(实体经济业务)相得益彰,诚如“双手互博”。

相比之下,国人对民营企业申办银行,往往有一种顾虑,就是民营企业办银行以后,会不会不务正业,不去做它主要的主营业务,精力都用来做银行。

在余方看来,其实这个倒不是什么大的顾虑。“你看现在申请办银行的这些企业,它们早就有金融相关业务,这次只是申请一个额外的银行执照,所以这点倒不用太担心。”他表示,最近国家确定的十个具有发起人资格的民营企业,它们的主要特征都是主营业务突出,这也是国家审核它们的一个资质标准。

余方和周德文都认为,银行业务对民营企业原来主营业务的影响更多是积极而非消极的。余方把其积极影响总结为三个要点。一是有利于它本身内部资金的运作。这些申请企业中,有的企业本身每年在银行的存款都上百亿,它的营业收入非常大,这些资金的出入和管理,目前基本上都是交给国有银行来做。“它如果能够把这些资金融入到自己集团内部,就可以省掉很多成本,资金进出也更方便一些。”

第二,有利于客户发展。“作为民营企业,如果你有自己的银行,那么发展及处理与你客户之间的很多业务要容易得多,速度更快。”

第三,有利于主业发展。“现在都说大数据。对有些企业来说,它们客户的银行数据有助于改进它们的主业。比如,苏宁申请银行牌照的一个出发点就是,如果知道买它电器的客户的银行消费习惯,那么它对这些客户的消费行为会有更精准的分析,有助于它更有针对性地销售商品。”

在周德文看来, 民营企业做银行对其主业的积极影响,不仅体现在办银行能够提高民营企业的社会地位和社会信任度,“人家就更愿意和你合作做生意”;而且体现在争取资源和政策中会占有一定优势。

破解小企业融资难题?

周德文曾经在2011年参加全国工商联的一项调查。根据这项调查,全国90%的中小企业得不到银行的贷款,小微企业更可怜,95%得不到银行的支持。虽然这项调查是在三年前所做,但是其结论反映的状况至今基本上没有改变。

举例来说,温州目前有40多万家企业,银行只有30多家,无法满足众多企业的融资需求。“银行服务供不应求,大家都有求于它。它就会选一些大企业、好企业,不需要去为小企业服务,尽管国家三申五令,结果还是没有改变这个状况。”周德文说。

破解小企业融资难题,需要从“根”上着手。正是从这个意义上,民营银行被寄予很高的期望。余方和周德文对此也都比较乐观。在余方看来,民营银行破解小企业融资难题的功能,就存在于导致难题的三个根本原因当中。

第一个就是驱动力。实际上,四大国有银行没有强烈的动力去服务小微企业,它们主要是想服务好大企业,做好几家大企业就能抵得上好几百家小微企业。“所以大银行在过去一贯的操作当中,都不太愿意做小微企业的生意,因为利润很薄。”

而民营银行为了生存,必须要能针对一些原来大银行涉及不到的市场,它们天生有自然的动机去服务中小企业。“而且,有些东西就是调控者特意设计的,比如说这次批的‘小存小贷’,就是让你去为中小企业服务的,所以民营银行天生有更强的动机去服务中小企业。”

第二点是风险和利率。中小企业贷不到款的一个原因是,它们风险比较高,相应的银行会收取更高的利率,但是很多时候一般的传统银行、国有银行,不愿意做这种高风险、高利率的贷款。“而现在民营银行在利率上会有更多的灵活性,对风险的控制能力可能比国有银行更擅长,在风控方面可能有更先进的办法,比如互联网大数据。”

第三点,传统的大银行处理小企业融资的成本比较高。“如果一个企业只贷5000块钱,在大型银行里面处理表格、审批等,这个成本非常高。对于大银行来说,这个划不来。”而民营银行,特别是民营银行的网络金融,能够大幅降低交易成本,实现大的突破。

在周德文看来,民营银行成立的目的,就是破解中小企业融资难、融资贵。“民营银行刚好填补国有大银行的市场空白,这对破解中小企业融资难、融资贵都起到积极的作用。”

远离失败陷阱

1998年台湾地区曾经爆发大规模金融震荡,其根源就是民营银行和大企业之间的不正常关系。由于民营银行和它背后的关联企业牵连过度,大企业财团往往过度运用金融杠杆,在经营上出现财务危机,然后牵连相关的金融机构出现支付危机,最后连带着出现整个银行系统的挤兑风险。关联交易的失败陷阱,在中国大陆更是上演了“登峰造极”的“德隆系”版本(参见图1)。

对于关联交易的风险,余方建议从另外一个角度看。实际上,不论是民营银行,还是国有银行,都存在关联交易的问题。从某种意义上说,国有银行的关联交易更普遍。当国有银行出现关联交易风险的时候,用来救助的资金是纳税人的钱。相比,民营银行用的是股东的钱。“这点来说是个进步,而不是退步。股东至少保证银行不会垮掉,如果垮掉,股东的损失最大,大股东的损失最大,老百姓不会损失太多钱。”

外界对民营企业申办银行的动机,一直都有非议。不少人指责民营企业设立银行,就是为了吸引公众存款,给自己的企业贷款。周德文表示,从民营企业申办银行的驱动力来看,这种理解上海品牌定位公司很狭隘。

即使个别企业家产生依靠银行圈钱的想法,也会受到法律的制约和自律的约束。周德文预测,民营银行试点条例肯定会对关联贷款做出限定,加强监管。同时,他认为民营银行会自律。“基本上能够投资民营银行的企业家都是比较大的企业家、有水平的企业家,他自己会明白关联贷款实际上会害了自己,更容易造成风险。企业家既然有能力办银行,肯定不会想把这个银行办死。”

民营银行的发展前景如何?从需求角度看,世界经理人网站日前所做的调查结果显示,不论是企业还是个人,都对民营银行金融服务持谨慎乐观的态度。但是,个人比企业更担忧民营银行的服务质量和风险(参见图2)。

从供给角度看,周德文和余方都认为比较乐观。余方表示,中国改革的渐进过程,都是试错的过程。“我觉得到任何一个小企业能都申请做银行的那一天还很遥远,但是出现更多的比如20家有实力的民营企业做银行,是可以看得到的。”

在周德文看来,在一、两年之内,民营银行都会处于试点的状况,规模不会大,监管会非常严格,强调有限牌照,限制其经营范围,目的就是为了防范风险,总结经验教训。而在两年之后,就会逐步放开民营银行,甚至到最终会跟国外一样实行备案制,而不是审批制,凡是符合条件的,都可以去备案,特别是中小银行,让金融机构之间充分竞争。

“我认为未来的民营银行都是民营资本为主的股份制商业银行。这种构架也是为了防范风险,同时有利于广大中小企业的企业家实现银行梦。”周德文说。

从供给角度看,周德文和余方都认为比较乐观。余方表示,中国改革的渐进过程,都是试错的过程。“我觉得到任何一个小企业能都申请做银行的那一天还很遥远,但是出现更多的比如20家有实力的民营企业做银行,是可以看得到的。”

在周德文看来,在一、两年之内,民营银行都会处于试点的状况,规模不会大,监管会非常严格,强调有限牌照,限制其经营范围,目的就是为了防范风险,总结经验教训。而在两年之后,就会逐步放开民营银行,甚至到最终会跟国外一样实行备案制,而不是审批制,凡是符合条件的,都可以去备案,特别是中小银行,让金融机构之间充分竞争。

“我认为未来的民营银行都是民营资本为主的股份制商业银行。这种构架也是为了防范风险,同时有利于广大中小企业的企业家实现银行梦。”周德文说。

佳点品牌资讯

饮料包装设计、饮品包装设计..2020/09/26

橡塑制品塑胶跑道品牌设计..2020/09/26

东方不败..2020/09/26

余宏企业杭州卫生用品包装设计,卫生巾..2020/09/26

菲美乐上海品牌饮料包装设计、玻璃瓶标..2020/09/26

酒店vi设计..2020/09/26

盛纪甜品香港品牌高端饮品、甜品,品牌..2022/01/05

休闲食品包装设计,食品画册设计,蜜饯包..2020/09/26

河南中沃集团饮料包装设计、饮品包装设..2022/01/05

必须了解食品包装设计的相关法律法规..2020/09/25

揭密日本国网红城市吉祥物设计IP整体形..2020/09/12

怎样设计方案一个比较好的网站?..2020/09/17

创意海报设计十个有效方法..2020/08/01

一个好的品牌创意,一个好的符号识别设..2020/10/03

知名品牌VI策划公司打造好的市场..2020/04/02

知名品牌VI策划公司打造好的市场..2020/04/02

高科技产业如何对企业品牌系统..2020/04/02

高科技产业如何对企业品牌系统..2020/04/02

-

优秀的品牌设计能为品牌发展带来什么好2020/10/12

为什么杭州的企业需要品牌设计?2020/10/12

包装设计是消费者接触产品的第一媒介2020/08/29

品牌策划的重要性2020/08/28

品牌形象设计对于企业品牌发展的重要性2020/08/28

企业品牌宣传策划对品牌塑造起到哪些作2020/08/28

杭州品牌策划公司企业如何策划发展战略2020/08/28

品牌全案策划应该包含以下几大方面2020/08/28

品牌策划对企业来讲都包含哪些内容?2020/08/28

-

企业vi策划的目的是什么2020/09/02

品牌vi设计如何与国际设计进行接轨2020/09/02

企业vi设计公司怎样做出吸引人的设计作2020/09/02

企业vi策划的价值体现2020/09/02

杭州vi设计公司怎样为企业做好设计2020/09/02

高档vi设计公司怎样确定设计核心和重点2020/09/02

杭州vi设计主要的关注点是什么2020/09/02

如何在品牌VI设计中的体现韵律美2020/09/02

珠宝vi设计如何定位消费者2020/09/02

-

实用价值包装设计设计方案有哪些?2022/01/19

知名杭州品牌包装设计定位策略2022/01/19

浅谈企业品牌形象设计包装的策略2022/01/19

包装设计和文案卖点提炼的关系2022/01/19

品牌营销应先从一个好的包装设计开始2022/01/19

文案策划分析包装设计2022/01/19

食品包装设计必须遵循哪些步骤?2020/10/26

浙江食品包装设计公司哪家好?2020/10/26

怎样挑选一个好的vi设计机构在杭州呢?2020/10/23

浙公网安备 33011002013350号

浙公网安备 33011002013350号